- 0

- 1.859 palabra

Pequeños errores, grandes consecuencias

Tener una buena situación económica no depende únicamente del salario que recibes cada mes. Aunque ganar más dinero puede facilitar las cosas, la verdadera diferencia suele estar en la forma en la que administras tus ingresos. De hecho, hay personas con sueldos elevados que viven con dificultades económicas, mientras que otras con ingresos más modestos consiguen ahorrar, invertir y mantener unas finanzas personales equilibradas.

La mayoría de los problemas económicos no aparecen de un día para otro. Normalmente son el resultado de pequeños errores que se repiten con el paso del tiempo: gastar más de la cuenta, no controlar el presupuesto, recurrir demasiado al crédito o no preparar un fondo para los imprevistos. Al principio parecen decisiones sin importancia, pero con los meses pueden terminar afectando seriamente a la estabilidad financiera.

La buena noticia es que estos errores tienen solución. Adoptando algunos hábitos sencillos es posible mejorar la relación con el dinero y construir una economía mucho más sólida. A continuación, repasamos algunos de los fallos más habituales y cómo puedes evitarlos.

1. No controlar tus ingresos y gastos

Uno de los errores más frecuentes es no saber exactamente cuánto dinero entra y cuánto sale de la cuenta bancaria cada mes. Muchas personas conocen aproximadamente sus ingresos, pero no podrían explicar en qué han gastado buena parte de ese dinero unas semanas después.

Las pequeñas compras diarias suelen ser las principales responsables. Un café, una comida fuera de casa, una suscripción olvidada o compras impulsivas pueden parecer insignificantes por separado, pero al final del año representan una cantidad importante.

La mejor forma de evitar este problema es elaborar un presupuesto mensual. No hace falta utilizar programas complicados; una aplicación móvil, una hoja de cálculo o incluso una libreta pueden ser suficientes.

Registrar todos los gastos permite detectar en qué categorías estás gastando más de lo necesario y facilita tomar decisiones para mejorar tu economía.

2. Vivir por encima de tus posibilidades

Hoy en día resulta muy sencillo financiar prácticamente cualquier compra. Tarjetas de crédito, préstamos rápidos y pagos aplazados hacen que muchas personas adquieran productos que realmente no pueden permitirse.

Este estilo de vida genera una falsa sensación de estabilidad económica, ya que permite disfrutar de determinados bienes de forma inmediata, pero también crea obligaciones financieras que pueden convertirse en un problema cuando llegan los pagos.

Antes de realizar una compra importante conviene hacerse algunas preguntas:

- ¿Realmente necesito este producto?

- ¿Podría pagarlo sin financiarlo?

- ¿Seguiré teniendo capacidad para ahorrar después de comprarlo?

Responder con sinceridad puede ayudarte a evitar muchas decisiones impulsivas.

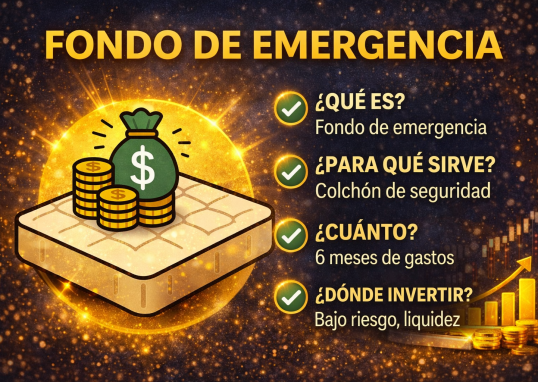

3. No disponer de un fondo de emergencia

Los imprevistos forman parte de la vida. Una avería del coche, una reparación doméstica, una factura médica o una pérdida temporal de ingresos pueden alterar completamente cualquier presupuesto.

Cuando no existe una reserva económica, muchas personas recurren a préstamos o tarjetas de crédito para solucionar el problema, lo que genera nuevas deudas e intereses.

Por eso es recomendable crear un fondo de emergencia que permita cubrir varios meses de gastos básicos. No hace falta reunir una gran cantidad desde el principio. Lo importante es comenzar cuanto antes y realizar aportaciones periódicas, aunque sean pequeñas.

Con el tiempo, esta reserva se convertirá en una red de seguridad que te permitirá afrontar cualquier situación con mucha más tranquilidad.

4. Utilizar mal las tarjetas de crédito

Las tarjetas de crédito pueden ser herramientas muy útiles cuando se utilizan de forma responsable, pero también pueden convertirse en una de las principales causas de endeudamiento.

Uno de los errores más habituales consiste en utilizarlas para pagar gastos cotidianos sin disponer del dinero necesario para devolver el importe a final de mes.

En esos casos comienzan a generarse intereses que aumentan considerablemente el coste de las compras realizadas.

Lo más recomendable es utilizar la tarjeta como un medio de pago y no como una forma de financiar el consumo diario. Siempre que sea posible, intenta liquidar el importe completo cada mes para evitar pagar intereses innecesarios.

5. Comprar por impulso

Vivimos rodeados de publicidad y ofertas que buscan despertar el deseo de comprar. Las tiendas online permiten adquirir cualquier producto en cuestión de segundos, lo que hace mucho más difícil controlar las compras impulsivas.

Muchas veces compramos porque el producto está rebajado o porque pensamos que es una oportunidad única, cuando en realidad no lo necesitamos.

Un truco muy sencillo consiste en esperar al menos 24 horas antes de realizar cualquier compra que no sea imprescindible. Ese tiempo ayuda a valorar si realmente merece la pena gastar ese dinero.

En muchos casos descubrirás que el impulso desaparece y que puedes destinar ese dinero a objetivos mucho más importantes.

6. No establecer metas financieras

Ahorrar resulta mucho más sencillo cuando existe un objetivo concreto.

Guardar dinero simplemente «por si acaso» suele generar menos motivación que ahorrar para comprar una vivienda, realizar un viaje, crear un fondo de emergencia o preparar la jubilación.

Definir objetivos claros también ayuda a organizar mejor el presupuesto y permite medir los progresos con el paso del tiempo.

No importa si la meta es grande o pequeña. Lo importante es tener un motivo que dé sentido al esfuerzo de ahorrar.

7. No planificar las compras importantes

Muchas personas toman decisiones económicas importantes de forma impulsiva. Cambiar de coche, renovar todos los muebles de casa o comprar el último dispositivo electrónico sin comparar opciones puede suponer un gasto muy superior al necesario.

Las compras de mayor importe requieren tiempo y planificación. Comparar precios, buscar ofertas y esperar unos días antes de tomar la decisión puede ayudarte a ahorrar una cantidad considerable de dinero. Además, es recomendable preguntarse si esa compra encaja realmente dentro de tu presupuesto o si conviene posponerla unos meses.

Planificar este tipo de gastos también evita recurrir a la financiación innecesaria, lo que reduce el pago de intereses y mejora la salud financiera a largo plazo.

8. No revisar los gastos fijos

Es habitual contratar servicios que con el paso del tiempo dejan de ser útiles o cuyo precio aumenta sin que apenas nos demos cuenta.

Suscripciones a plataformas de streaming, gimnasios que ya no utilizamos, seguros antiguos o tarifas de telefonía poco competitivas pueden convertirse en pequeñas fugas de dinero que afectan al presupuesto cada mes.

Dedicar unos minutos cada cierto tiempo a revisar estos gastos puede traducirse en un ahorro importante. Comparar ofertas y eliminar aquellos servicios que ya no utilizas es una forma sencilla de mejorar tus finanzas sin realizar grandes sacrificios.

En ocasiones, renegociar un contrato con la compañía también puede permitirte obtener mejores condiciones sin cambiar de proveedor.

9. Descuidar la educación financiera

Uno de los errores menos visibles, pero más importantes, es pensar que las finanzas personales son demasiado complicadas o que no merece la pena dedicar tiempo a aprender sobre ellas.

La realidad es que cuanto mayor sea tu conocimiento financiero, mejores decisiones podrás tomar con tu dinero. Comprender conceptos como el presupuesto, el ahorro, la inflación, la gestión de las deudas o la inversión puede ayudarte a evitar errores que, a largo plazo, tienen un coste muy elevado.

No es necesario convertirse en un experto. Leer artículos especializados, escuchar podcasts, seguir fuentes fiables o consultar libros sobre finanzas personales son hábitos que pueden marcar una gran diferencia con el paso de los años.

La formación financiera no genera beneficios inmediatos, pero sí proporciona herramientas para gestionar mejor el dinero durante toda la vida.

10. No pensar en el largo plazo

Muchas personas centran toda su atención en el presente y dejan para más adelante decisiones importantes relacionadas con su futuro económico.

Ahorrar para la jubilación, crear un patrimonio o planificar grandes objetivos personales requiere tiempo. Cuanto antes empieces, más fácil resultará alcanzar esas metas.

Retrasar continuamente estas decisiones suele provocar que, cuando llegue el momento, sea necesario realizar un esfuerzo económico mucho mayor.

Por eso es recomendable establecer objetivos a corto, medio y largo plazo. Tener una planificación ayuda a mantener la motivación y permite avanzar de forma constante, incluso aunque las aportaciones sean pequeñas.

Consejos para mejorar tus hábitos financieros

Evitar estos errores es mucho más sencillo cuando incorporas algunos hábitos positivos a tu rutina.

Por ejemplo, reservar una parte de tus ingresos para el ahorro nada más cobrar evita la tentación de gastar ese dinero. También resulta útil revisar el presupuesto una vez al mes para comprobar si se están cumpliendo los objetivos marcados.

Otro consejo importante es diferenciar entre necesidades y deseos. No todas las compras son imprescindibles, y aprender a identificar esa diferencia puede ayudarte a reducir muchos gastos innecesarios.

Además, conviene fijarse metas alcanzables. Intentar ahorrar una cantidad excesiva desde el principio puede resultar frustrante. En cambio, comenzar con pequeñas cantidades e ir aumentando el ahorro poco a poco suele ofrecer mejores resultados.

La constancia marca la diferencia

Uno de los mayores errores es pensar que mejorar las finanzas depende de hacer cambios radicales. En realidad, la estabilidad económica suele construirse mediante pequeñas acciones repetidas durante mucho tiempo.

Ahorrar un poco cada mes, controlar los gastos, evitar compras impulsivas y revisar periódicamente tu situación financiera son hábitos que, aunque parezcan sencillos, generan un impacto enorme con el paso de los años.

No importa cuál sea tu nivel de ingresos actual. Lo verdaderamente importante es desarrollar una buena relación con el dinero y tomar decisiones conscientes que te acerquen a tus objetivos.

Conclusión

Los errores financieros forman parte del aprendizaje y prácticamente todas las personas han cometido alguno en algún momento. Sin embargo, identificarlos a tiempo permite corregir el rumbo y construir una economía mucho más estable.

Controlar los gastos, evitar vivir por encima de tus posibilidades, crear un fondo de emergencia, reducir las deudas y mejorar tu educación financiera son algunos de los pasos más importantes para fortalecer tu situación económica.

No se trata de buscar soluciones milagrosas ni de cambiar completamente tu estilo de vida de un día para otro. La clave está en incorporar hábitos saludables que puedas mantener a largo plazo. Con disciplina, planificación y constancia, cualquier persona puede mejorar su salud financiera y disfrutar de una mayor tranquilidad económica.

Recuerda que cada decisión cuenta. Un pequeño ahorro hoy, una compra impulsiva evitada o una mejor organización de tus ingresos pueden parecer acciones insignificantes, pero acumuladas con el paso del tiempo tienen el poder de transformar por completo tus finanzas. El mejor momento para empezar a mejorar tu economía es ahora.

Autor

hernandezpastor2007@gmail.com

Entradas relacionadas

Cómo mejorar tu salud financiera en 12 meses: guía práctica para transformar tu economía personal

- 1

- 1.371 palabra

Cuando se habla de mejorar la situación económica, muchas personas piensan automáticamente en conseguir un mejor sueldo o encontrar una nueva fuente...

Leer todo

Fondo de emergencia: cuánto dinero deberías tener y dónde guardarlo

- 0

- 1.379 palabra

La importancia de estar preparado para los imprevistos La vida está llena de situaciones inesperadas. Una avería en el coche, una reparación...

Leer todo